Sojusz IT i energetyki

-

- Krzysztof Golachowski,

- 27.05.2008

Wolna liberalizacja

Obok konsolidacji, w ubiegłym roku najistotniejszym wydarzeniem była liberalizacja rynków energii i gazu. W przypadku gazu uwolnienie rynku miało miejsce tylko na papierze, choć zmiany sposobu funkcjonowania Polskiego Górnictwa Naftowego i Gazownictwa (włączenie części handlowych sześciu spółek córek do PGNiG-u) świadczą o podjęciu przygotowań do rywalizacji z innymi sprzedawcami gazu. Zmiany w obrocie gazem pociągnęły za sobą konieczność realizacji projektów informatycznych, jak choćby integrowania w centrali danych o sprzedaży realizowanej w poszczególnych oddziałach spółki (piszemy o tym obszerniej na str. IX). Takich właśnie zmian można się spodziewać również w przypadku grup elektroenergetycznych: PGE powinna przejąć sprzedaż energii do tzw. odbiorców końcowych, podobnie powinno stać się w przypadku Taurona.

Niestety, z liberalizacyjnej, dużej chmury spadł mały deszcz. Reforma elektroenergetyki została przeprowadzona zbyt późno oraz bez przygotowania stosownych rozwiązań prawnych i administracyjnych. Dodatkowo przemianom zmierzającym do otwarcia rynku towarzyszyła restrukturyzacja państwowego sektora elektroenergetycznego, której efektem było zmniejszenie liczby graczy i ograniczenie konkurencji. Co więcej, w związku z ubiegłorocznymi wyborami parlamentarnymi w sprawę zaangażowali się politycy i doprowadzili wstrzymania reform i ogromnego bałaganu prawnego (przez długi czas nie wiadomo było, czy sprzedawcy mają przedstawiać cenniki energii do zatwierdzania Prezesowi URE i na jakiej podstawie).

Przed 1 lipca 2007 r. wiele mówiło się na temat konieczności dostosowania systemów billingowych do reguł konkurencji. Praktyka pokazała, że wielkie zmiany w tym zakresie nie były potrzebne. Z drugiej strony test nie był przesadnie trudny, na zmianę sprzedawcy zdecydowało się zaledwie kilkuset odbiorców z gospodarstw domowych i kilkadziesiąt firm - w ostateczności wszystkich można by obsłużyć nawet w Excelu.

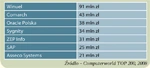

Ranking firm, które osiągnęły największe przychody z obsługi sektora dostaw elektryczności, gazu, ciepła i wody w 2007 r.

Zmiany jednak nastąpią. Prezes Urzędu Regulacji Energetyki zapowiada, że ceny energii zostaną uwolnione od 1 stycznia 2009 r. Wtedy też powinno wzrosnąć zainteresowanie klientów zmianą sprzedawców energii. Tegoroczne podwyżki cen na pewno niejednego skłonią do aktywnego poszukiwania metody obniżenia rachunków za prąd. Rozwiązania teleinformatyczne z zakresu zarządzania kontaktami z klientami czy systemy billingowe pozwalające na bardziej elastyczne niż obecnie tworzenie ofert dla klientów, na pewno będą miały wzięcie.

Nadzieje na zdalny odczyt

W niedługim czasie może też nastąpić przełom w zakresie zdalnego odczytywania liczników energii, gazu czy ciepła. Takie rozwiązanie przyniosłoby korzyści zarówno odbiorcom, operatorom systemów dystrybucyjnych, jak i sprzedawcom. Systemy mogłyby działać wydajniej, lepsze byłoby prognozowanie zapotrzebowania, a klienci mogliby szybko reagować na zmieniające się oferty sprzedawców. Kłopot w tym, że taki system jest bardzo kosztowny. Eksperci twierdzą, że jeden licznik kosztuje ok. 100-120 euro, a potrzeba ich ok. 15 mln dla samych gospodarstw domowych. Cena urządzeń pomiarowych umożliwiających zdalne odczyty sięga więc połowy wartości średniego rocznego rachunku za energię elektryczną u indywidualnych odbiorców w Polsce.

Coraz głośniej mówi się za to o powołaniu tzw. operatorów pomiarów. Ich role pełnią obecnie operatorzy systemów dystrybucyjnych, ale dla przejrzystości działania rynku byłoby lepiej, aby działali w oddzielnych strukturach. Problem powraca, gdyż potrzebny jest sprawny system wymiany informacji pomiędzy uczestnikami rynku, dotyczących odbiorców zmieniających sprzedawców. Tak jest już teraz w elektroenergetyce, a w przyszłości będzie również w gazownictwie. Przy zmianie sprzedawcy prądu i gazu potrzebne będzie dokładne rozliczenie się zarówno ze starym, ja i nowym sprzedawcą. Generalnie są dwie koncepcje realizacji tego zadania. Pierwsza to utworzenie krajowej bazy danych zawierającej kolejne stany liczników energii elektrycznej i gazu wszystkich odbiorców. Druga polega na opracowaniu standardu wymiany informacji pomiędzy sprzedawcami a operatorami systemów dystrybucyjnych i ewentualnie przyszłymi operatorami pomiarów.

Oby zima była mroźna

Dostawcy rozwiązań IT dla energetyki mogą liczyć na coraz większe przychody od wytwórców energii ze źródeł odnawialnych. Nie są to na razie wielkie inwestycje, ale ich liczba musi rosnąć ze względu na unijne przepisy narzucające, aby w całkowitym wolumenie energii trafiającej do klienta był odpowiedni odsetek tzw. zielonej energii. Jak grzyby po deszczu wyrastają nowe elektrownie wiatrowe - na razie niewielkie, ale szykowane są już imponujące projekty. Przybywa też instalacji do spalania hodowlanej biomasy czy wykorzystujących do produkcji energii elektrycznej np. biogaz wysypiskowy.

Niestety spadku wydatków na IT można spodziewać się w związku z niedoborem limitów emisyjnych, z jakim najprawdopodobniej będą borykały się polskie elektrownie, elektrociepłownie i ciepłownie. Nie jest wykluczone, że część zysków zamiast na inwestycje w IT zostanie przeznaczona na zakup brakujących uprawnień emisyjnych. Niekorzystne warunki pogodowe mogą też zniechęcić do inwestowania w systemy teleinformatyczne przedsiębiorstwa ciepłownicze. Nic tak źle na nie nie podziała, jak kolejna łagodna zima. Szaleństwa cenowe na rynkach paliwowych nie wpływają za to zbytnio na kondycję finansową przedsiębiorstw z tej branży. Podobnie jest w przypadku górnictwa - tam, z uwagi na dominującą własność państwową, o żadnym szaleństwie cenowym nie ma mowy.