Najlepsze spółki giełdowe

-

- Robert Sobotnik,

- 13.11.2007

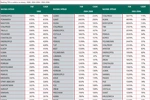

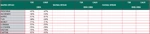

Całkowita stopa zwrotu spółek notowanych na GPW w Warszawie w latach 2002 - 2006

Całkowita stopa zwrotu spółek notowanych na GPW w Warszawie w latach 2002 - 2006

Ranking TSR w rozbiciu na okresy: 2006, 2004-2006 i 2002-2006 (część 1)

Wskaźniki bazujące na nich nie zawierają informacji o tym, jak otoczenie postrzega potencjał spółki - są zaledwie suchymi informacjami o przeszłości spółki. Dokumenty te, ze względu na swoją wysoką wiarygodność, są jednakże solidnym źródłem informacji o przedsiębiorstwie. Pozwalają na dokładną analizę przeszłych działań firmy. Jest to zarazem ich podstawowa wada - stanowią wyłącznie zapis księgowy zrealizowanych bądź toczących się projektów. Mogą one dawać pewne przesłanki pozwalające oszacować efektywność organizacji, nie są jednak w stanie pomóc w ocenie przyszłości. Pozbawione są także danych umiejscawiających firmę w otoczeniu zewnętrznym. Należy jednakże pamiętać, że pozwalają na bardzo dogłębną analizę wewnętrzną pod kątem efektywności wykorzystania dostępnych zasobów.

Zobacz również:

- GenAI jednym z priorytetów inwestycyjnych w firmach

- Szef Intela określa zagrożenie ze strony Arm jako "nieistotne"

- International Data Group powołuje Genevieve Juillard na stanowisko CEO

TSR - czym jest

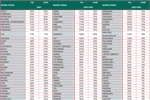

Ranking TSR w rozbiciu na okresy: 2006, 2004-2006 i 2002-2006 (część 2)

Ranking TSR w rozbiciu na okresy: 2006, 2004-2006 i 2002-2006 (część 3)

Całkowita stopa zwrotu dla akcjonariuszy jest jednym z najpopularniejszych wskaźników oceny atrakcyjności spółki z punktu widzenia akcjonariuszy. Pokazuje ona stopę zwrotu osiąganą przez inwestorów w pewnym okresie z posiadanych akcji przedsiębiorstwa. TSR jest bowiem ukazywane jako procentowa zmiana wartości akcji w wyznaczonym okresie, skorygowana o wypłaconą dywidendę lub jej ekwiwalent. Zwyczajowo wyliczana jest w perspektywie rocznej, jednakże wyliczenia TSR dla dłuższych okresów również dają wiele istotnych informacji.

Ze względu na fakt, że w literaturze rozróżnia się pojęcia "wzrostu wartości" i "kreacji wartości"<sup>2</sup>, całkowita stopa zwrotu dla akcjonariuszy jest traktowana jako bardzo dobry miernik przyrostu wartości dla akcjonariuszy.

TSRt = (Pt end - Pt beg + Ct)/ Pt beg

gdzie

Pt end - cena rynkowa akcji na końcu roku t

Pt beg - cena rynkowa akcji na początku roku t

Ct - gotówka w przeliczeniu na akcję wypłacona w roku t<sup>3</sup>.

TSR

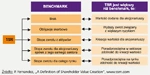

TSR jest miernikiem, którego wyliczenie dla konkretnej spółki nie daje inwestorom wymiernej informacji. Niemożliwa jest bowiem, bez ukazania na tle innych możliwości, ocena uzyskanego wyniku. Dopiero to porównanie pokazuje, czy kapitał zainwestowany w akcje danego podmiotu przyniósł ponadprzeciętną stopę zwrotu. W zależności od bazy porównania ten sam wskaźnik TSR może mieć różne znaczenie dla inwestorów.

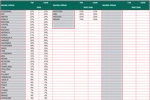

Ranking TSR w rozbiciu na okresy: 2006, 2004-2006 i 2002-2006 (część 4)

Analizę można zacząć od stwierdzenia, że jeśli nie mamy żadnych oczekiwań względem spółki, a wyliczona stopa zwrotu będzie dodatnia, to możemy mówić o wartości dodanej dla akcjonariusza. Jak zostało wspomniane wcześniej, nie oznacza to, że ta wartość została wykreowana. Jest to zaledwie wzrost nominalnej wartości. Jeśli natomiast będziemy odnosić TSR do stopy zwrotu z obligacji skarbowych i TSR będzie wyższy, to akcjonariusze uzyskali realny zarobek związany z ryzykiem poniesionym z inwestowaniem w akcje spółek publicznych zamiast w obligacje skarbowe. Z kolei osiągnięcie przez akcjonariuszy całkowitej stopy zwrotu z akcji wyższej od wymaganej stopy zwrotu z aktywów jest momentem, od którego spółka kreuje wartość dla akcjonariuszy. Jest to jasny sygnał dla inwestorów, że przedsiębiorstwo potrafi korzystać z kapitału. Jednakże dopiero porównanie TSR ze stopami zwrotu z akcji dla spółek z tej samej branży, a nawet całego rynku, pozwala na sformułowanie wniosków, czy warto inwestować w akcje danej spółki.

Ranking TSR w rozbiciu na okresy: 2006, 2004-2006 i 2002-2006 (część 5)

- oparta jest na wycenie rynkowej walorów przedsiębiorstwa;

- łączy dwie perspektywy - zewnętrzną wycenę oraz wewnętrzne decyzje o dywidendzie, wpływające na nią w przyszłych okresach;

- prosta formuła oparta jest na ogólnodostępnych danych.