Strategie funduszy hedgingowych

-

- Janusz Kowalski,

- 01.12.2004

Inwestycje hedgingowe są zaliczane do tzw. inwestycji alternatywnych. Obejmują szeroką grupę aktywów poza inwestycjami tradycyjnymi, tj. inwestycjami w akcje giełdowe, obligacje rządowe etc.

Inwestycje hedgingowe są zaliczane do tzw. inwestycji alternatywnych. Obejmują szeroką grupę aktywów poza inwestycjami tradycyjnymi, tj. inwestycjami w akcje giełdowe, obligacje rządowe etc.

Funduszowi hedgingowemu nie można przypisać jednej, konkretnej strategii inwestowania. Fundusze hedgingowe można raczej określić jako wehikuły, które stosują strategie inwestycyjne wykraczające poza krąg strategii tradycyjnych. Mogą one wykorzystać w zasadzie każdą nadarzającą się możliwość inwestycyjną, w dowolnej klasie aktywów.

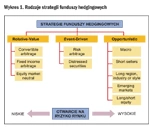

Wykres 1. Rodzaje strategii funduszy hedgingowych

Zasadniczy podział proponowany przez UBS Warburg opiera się na stopniu, w jakim dana strategia otwarta jest na ryzyko rynku. Historycznie najmniejszą korelację z rynkiem miały stopy zwrotu strategii relative-value, a zatem wykorzystujących nieefektywność rynków w wycenie względnej wartości różnych aktywów, niezależnie od poziomu indeksów giełdowych. Średni poziom korelacji wykazywały fundusze event-driven, czyli zarabiające na niepewności związanej z wydarzeniami dotyczącymi konkretnej spółki, takimi jak przejęcie, fuzja, restrukturyzacja, widmo bankructwa etc. W takich przypadkach wahania kursu w o wiele większym stopniu zależą od rozwoju sytuacji w danej spółce niż od zachowania się rynku. Istotną zaletą strategii tego typu jest fakt, że umożliwiają one osiągnięcie znaczących profitów nawet przy spadającym albo płaskim rynku. Największą ekspozycję na ryzyko rynku wykazują strategie umieszczone w trzeciej kolumnie i opatrzone mianem oportunistycznych, ponieważ charakteryzują się one największą reaktywnością na zachowanie się rynków. Dobrze |wyrażają podejście funduszy tego rodzaju słowa George'a Sorosa: "Nie gram tej gry według ustalonego zestawu reguł. Szukam zmian w regułach".

STRATEGIE RELATIVE - VALUE

Convertible Arbitrage

Wykres 2. Kształtowanie się cen akcji spółki Infineon oraz obligacji zamiennych na jej akcje

Fixed Income Arbitrage

Zarządzający funduszami tego typu wykorzystują anomalie cenowe na światowych rynkach instrumentów o ustalonym dochodzie, takich jak obligacje rządowe o stałym oprocentowaniu. Ponieważ operują na różnicach oprocentowania rzędu kilku, kilkunastu punktów bazowych, najczęściej posługują się wysoką dźwignią, rzędu 20x NAV. Pomimo to zmienność stóp zwrotu osiąganych przez tego rodzaju fundusze jest niska, co wynika z względnej neutralności tej strategii wobec rynku.

Zarządzający najczęściej stosują arbitraż na instrumentach wzajemnie ze sobą powiązanych, na przykład danym papierze oraz kontrakcie futures na ten papier. Podręcznikowym przykładem takiej strategii jest kupno obligacji rządowej i jednoczesna sprzedaż kontraktu futures na nią. Ponieważ kontrakty takie mają na ogół wbudowaną opcję dostarczenia (delivery option) pozwalającą na pewną swobodę w wyborze oddawanej serii, dla zarządzającego funduszem pojawia się szansa wygenerowania profitu nie tylko na zmieniającej się cenie obligacji, ale również na niepewności co do tego, która seria będzie w momencie zapadalności kontraktu najtańsza. Strategia fixed income arbitrage należy do najbardziej skomplikowanych i wymaga od zarządzającego wysokich kwalifikacji.

Equity market neutral

Celem tej strategii jest osiąganie stałych zysków przy bardzo niskiej ekspozycji na ryzyko rynku. Również ta strategia nastawiona jest na wykorzystywanie nieefektywności rynku w wycenie spółek i zazwyczaj polega na jednoczesnym zajęciu długiej i krótkiej pozycji na porównywalnych walorach na danym rynku, przy zaangażowaniu podobnej ilości kapitału. Pozwala to wyeliminować ryzyko rynku i pozostawić jedynie ryzyko wynikające z niepewności co do kształtowania się względnej różnicy cen akcji. Zazwyczaj zarządzający takimi funduszami chronią się również przed ryzykiem kursowym. Wybór akcji, co do których przewidywany jest wzrost lub spadek, dokonywany jest przy zastosowaniu analizy fundamentalnej lub technicznej. Typowym zastosowaniem takiej strategii jest wykorzystanie różnicy w cenie dwóch rodzajów równouprawnionych akcji tego samego przedsiębiorstwa w przypadku fuzji.