Strategie funduszy hedgingowych

-

- Janusz Kowalski,

- 01.12.2004

STRATEGIE EVENT - DRIVEN

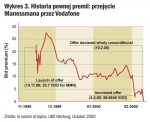

Risk arbitrage

Wykres 3. Historia pewnej premii: przejęcie Manessmana przez Vodafone

Distressed securities

Strategia ta, bardzo podobna do poprzedniej, polega na wykorzystywaniu znacznych spadków wyceny akcji lub długu spółek znajdujących się z jakichś powodów w trudnej sytuacji finansowej. Często są one w trakcie reorganizacji wskutek ogłoszenia bankructwa albo zachodzi podejrzenie, że mogą zbankrutować w niedalekiej przyszłości. Możliwości osiągnięcia wysokiej stopy zwrotu na takiej inwestycji są dwie: albo spółka przetrwa trudny okres i wróci do płynności finansowej, albo (w razie jej likwidacji) uda się wyegzekwować wierzytelności nabyte poniżej ich nominalnej wartości. Zarządzający takimi funduszami wykorzystują również dopiero przewidywane pogorszenie się kondycji spółek, zajmując na nich krótką pozycję i licząc na rychły spadek ceny. Wiele funduszy tego typu zajmuje tylko długie pozycje. Od inwestorów fundusze wymagają często powierzenia kapitału na dłuższy termin, ponieważ z natury instrumenty typu distressed mają niską płynność. Profity otwarte przed funduszami grającymi na strategii distressed securities są bardzo wysokie, ponieważ rynek akcji przedsiębiorstw w tarapatach jest zdecydowanie rynkiem kupującego - większość instytucji finansowych będzie chciała jak najszybciej wycofać się z takiej inwestycji, oferując funduszom bardzo korzystne ceny.

STRATEGIE OPORTUNISTYCZNE

Makro

Strategie typu makro opierają się na przewidywaniu rozwoju światowych trendów gospodarczych i wskaźników, takich jak stopy procentowe czy inflacja. Zamiast oceniać adekwatność wyceny pojedynczej spółki, zarządzający robi to w odniesieniu do całych klas aktywów, najczęściej tych najbardziej płynnych. Może to oznaczać przykładowo arbitraż walutowy albo operacje na kontraktach terminowych na wartość indeksów giełdowych w jakimś rejonie świata. Ponieważ bardzo płynne rynki charakteryzują się na ogół o wiele większą efektywnością, strategia makro polega nie tyle na wykorzystywaniu nieefektywności rynku, co na przewidywaniu dynamiki cen. Znanym przykładem są tu spekulacje George'a Sorosa z początku lat 90. zmierzające do dewaluacji funta szterlinga.

Short sellers

Strategia ta zakłada stałe utrzymywanie znaczącego przeważenia krótkich pozycji w portfelu, czasem wręcz wyłącznie krótkich, na instrumentach, co do których zarządzający przewiduje spadki, np. na podstawie analizy fundamentalnej. Pożycza on wtedy od brokera dane akcje, obligacje etc. i natychmiast sprzedaje na rynku, licząc, że będzie w stanie odkupić je niebawem po niższej cenie i oddać brokerowi. Dodatkowym źródłem dochodu jest procent z gotówki uzyskanej poprzez krótką sprzedaż, a nie wykorzystanej jeszcze do odkupienia danego instrumentu.

Long region, industry or style

W tym przypadku zarządzający zajmuje długie pozycje na instrumentach jednego typu albo wywodzących się z tego samego regionu bądź branży przemysłowej.

Emerging markets

Strategia ta zakłada inwestowanie na rynkach krajów o gospodarkach mniej rozwiniętych, ale mających duży potencjał wzrostowy. Jest to strategia nietypowa, oparta wyłącznie na kryterium geograficznym, charakteryzująca się dużą zmiennością stóp zwrotu, co wynika z niskiego stopnia rozwoju i wyższej amplitudy wahań rynków finansowych w krajach wschodzących. Niski stopień rozwoju przejawia się nie tylko w małej często kapitalizacji giełdy i wynikającej z tego niskiej płynności, ale również w braku wielu instrumentów normalnie wykorzystywanych do kontrolowania ryzyka, takich jak krótka sprzedaż albo kontrakty futures. Z tego względu fundusze mają tendencję do zdecydowanego przeważenia na długich pozycjach.

Last but not least, czyli long/short equity

Historyczne wyniki funduszy hedgingowych (styczeń 1990 - kwiecień 2003)

Poniżej zaprezentowano dane ilustrujące wyniki indeksów funduszy hedgingowych konstruowanych przez Hedge Fund Research. Każdy indeks jest przypisany konkretnej strategii. Dane dla poszczególnych strategii hedgingowych obejmują: średni roczny zysk z inwestycji, odchylenie standardowe, zwrot w najgorszym roku oraz poziom korelacji z indeksem. W przypadku każdej strategii oraz w przypadku indeksów MSCI i S&P 500 poczyniono 160 obserwacji. HFRI Weighted Composite Index jest syntetycznym indeksem, który ilustruje wyniki rynku inwestycji hedgingowych jako całości. Bazuje na wynikach ok. 1650 funduszy.