Raport IPO: Ranking tegorocznych debiutów giełdowych i domów maklerskich

-

- Miłosz Papst,

-

- Tomasz Piotrowski,

- 11.09.2007

Struktura debiutów

W pierwszej połowie 2007 debiutowały nader różne spółki - od takich, których oferta nie przekroczyła 7 mln zł, po podmioty pozyskujące wielomiliardowy kapitał równolegle na kilku rynkach. Wywodzą się ze wszystkich możliwych branż - od sektora spożywczego, przez sektor budowlany, elektroniczny czy chemiczny, skończywszy na spółkach informatycznych i finansowych. Tabela 1 stanowi zestawienie dotychczasowych debiutów w 2007 r.

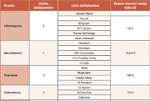

Tabela 2. Debiuty w I połowie 2007 r. w podziale na branże

Analizując strukturę debiutów wg branż, można spostrzec wyraźną dominację spółek z branży budowlanej i nieruchomości w zakresie wielkości emisji. Do tej pory zadebiutowało aż 5 spółek z sektora nieruchomości (w 2006 żadna) oraz jedna spółka z branży budowlanej (w zeszłym roku także jedna). Boom w budownictwie, rosnące ceny mieszkań oraz spadające stopy kapitalizacji nieruchomości biurowych i komercyjnych przekładają się na wzmożone zainteresowanie spółek pozyskaniem kapitału na działalność w tym segmencie. Na wielkość przeprowadzonych ofert w branży nieruchomości mocno wpłynęła ogromna emisja Immoeast. Obserwujemy również aktywność spółek z sektora finansowego na rynku pierwotnym - cztery spółki zaoferowały akcje o wartości 386 mln zł. Podobnie jak w zeszłym roku, licznie debiutują na parkiecie spółki informatyczne, pozyskując jednak stosunkowo niewiele kapitału ze względu na charakter branży. Giełda zasilana jest także regular-nie w spółki z branży spożywczej - one też pozyskały niewiele kapitału, bo 89.4 mln zł przy całkowitej wartości ofert na poziomie 107 mln zł. Warto zwrócić uwagę na znaczny spadek debiutantów z branży handlowej - w 2006 r. było ich aż dwunastu, w pierwszej połowie 2007 - tylko jeden (wykres 2).

Zobacz również:

- GenAI jednym z priorytetów inwestycyjnych w firmach

- Szef Intela określa zagrożenie ze strony Arm jako "nieistotne"

- International Data Group powołuje Genevieve Juillard na stanowisko CEO

Wśród ofert publicznych ponownie przeważają w ujęciu ilościowym emisje małe - 17 z 30 debiutów stanowiły oferty do 50 mln zł, w tym cztery debiuty-przeprowadzki z CeTO nie wiązały się z jakąkolwiek publiczną ofertą akcji (Hawe, Orzeł, Rafamet oraz Karen Notebook). Miało miejsce siedem emisji średniej wielkości, pomiędzy 50 a 150 mln zł. Należy zauważyć, że IPO powyżej 150 mln zł było już w tym roku więcej niż przez cały 2006 r. Stało się tak za sprawą dużych emisji spółek z branży nieruchomości i budowlanej. Skarb Państwa nadal pozostaje bierny i nie przeprowadził żadnej prywatyzacji za pośrednictwem rynku kapitałowego (wykres 3).

W pierwszym półroczu debiuty rozkładały się relatywnie równomiernie, w porównaniu do zeszłego roku, kiedy to w pierwszych trzech miesiącach nie zadebiutowała żadna spółka. Już w styczniu zadebiutowało 5 spółek. W marcu mieliśmy do czynienia z przejściowym, nieznacznym spadkiem aktywności (3 debiuty). Od tego czasu obserwujemy trend wzrostowy - w czerwcu zadebiutowało aż 10 spółek.

Ranking debiutów giełdowych

Tabela 3. Wielkość debiutów w I połowie 2007 r.

1. Największy debiut

W tej kategorii prezentujemy debiuty, których wartość ze względu na wielkość emisji brutto, czyli sumę wartości akcji nowych emisji i oferowanych do sprzedaży przez dotychczasowych akcjonariuszy, była największa (tabela 3).

Tabela 4. Podział debiutów w I połowie 2007 r. wg kosztów emisji nowych akcji

2. Najtańszy debiut

Najtańszym debiutem jest najczęściej debiut największy, z uwagi na rozłożenie się kosztów emisji, które zawierają w istotnej części komponenty relatywnie stałe. W stosunku do poprzedniego rankingu za 2006 r. postanowiliśmy zmienić kryterium wyboru. Najtańszym debiutem będzie teraz emisja o najniższej relacji kosztów do wartości emisji nowych akcji, a nie jak w zeszłym roku do wartości całego debiutu. Jest to spowodowane chęcią porównania prawdziwych kosztów wejścia na giełdę, a nie sprzedaży swoich akcji na rynku (tabela 4).

Tabela 6. Stosunek pozyskanego nowego kapitału netto do sumy bilansowej sprzed debiutu

Koszty emisji w poszczególnych przedziałach wartości emisji kształtowały się podobnie jak w zeszłym roku. Najwyższy procentowo koszt był w najniższym przedziale wielkości emisji - do 50 mln i wyniósł 6,67% (średnia kosztów z danego przedziału ważona poszczególną wielkością emisji), koszt ten spadał wraz ze wzrostem wartości debiutu - w przedziale 50 - 150 mln zł wyniósł 5,20%, a w przedziale 250 - 350 mln był na poziomie 4,59%. Jak zostało wspomniane wyżej, z braku danych nie jesteśmy w stanie jednoznacznie określić kosztów największych debiutów, jednakże prawdopodobnie byłyby one najniższe w ujęciu procentowym.