Raport IPO: Ranking tegorocznych debiutów giełdowych i domów maklerskich

-

- Miłosz Papst,

-

- Tomasz Piotrowski,

- 11.09.2007

Jednym z głównych czynników wzrostu jest popyt krajowy, który rośnie w szybszym tempie, niż oczekiwano, choć jego pochodną jest też wzrost importu przewyższający tempem wzrost eksportu. Powoduje to powiększające się ujemne saldo handlowe z zagranicą i jest czynnikiem mogącym w przyszłości mieć wpływ na zmniejszenie tempa wzrostu PKB. Rosnącemu popytowi na pracę ze strony firm nie odpowiada sytuacja po stronie podażowej - ze względu na emigrację zarobkową do krajów starej Unii Europejskiej - w związku z tym firmy muszą podnosić pensje, aby pozostać konkurencyjne. W obliczu dużej emigracji pojawił się istotniejszy niż w latach poprzednich czynnik - transfery z zagranicy. Poprawa bieżących dochodów oraz dobre oczekiwania na przyszłość, przy jednoczesnym relatywnie łatwo dostępnym kredycie powodują wzrost popytu na towary, co przy ograniczonej podaży prowadzi do silnego wzrostu cen (spożycie indywidualne w Q4 2006 r. wzrosło o 5,2% y/y). Na skutek wzrastającego popytu firmy wyczerpują swoje obecne możliwości produkcyjne (w pierwszym kwartale wykorzystanie mocy produkcyjnych było na poziomie ok. 80%) i zaczynają stopniowo uwalniać spore rezerwy, do tej pory gromadzone głównie na rachunkach bankowych, na inwestycje. Wzrost nakładów inwestycyjnych w ostatnim kwartale 2006 r. wyniósł 19,3% (rok do roku) i oczekuje się, że w przyszłych okresach wydatki te również będą rosły (ok. 10% rok do roku przynajmniej do trzeciego kwartału 2009 r.). Prognozowany jest rekordowo wysoki, 25-proc. udział inwestycji w tworzeniu PKB. Wzrost spożycia indywidualnego będzie oscylował wokół 5 - 6%. Najsilniejszy trend wzrostowy występuje w budownictwie, które od pierwszego kwartału 2006 r. gwałtownie rosło, oraz we wzroście nakładów brutto na środki trwałe. Do tak silnego wzrostu PKB przyczynił się popyt krajowy, który w 1Q 2007 r. wzrósł o 8,6%. W 1Q 2007 r. PKB wzrósł o 7,4% q/q, głównie z powodu rosnących nakładów brutto na środki trwałe i spożycie indywidualne (wykres 1).

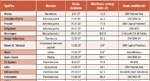

Tabela 1. Zestawienie debiutów w I połowie 2007 r.

Zobacz również:

- GenAI jednym z priorytetów inwestycyjnych w firmach

- Szef Intela określa zagrożenie ze strony Arm jako "nieistotne"

- International Data Group powołuje Genevieve Juillard na stanowisko CEO

W kwietniu Rada Polityki Pieniężnej sygnalizowała, że nie ma podstaw do obaw przed presją inflacyjną endogeniczną, ponieważ inflacja spowodowana presją płacową powinna być rekompensowana przez wzrost wydajności i aprecjację złotówki. Czynnikami zagrożenia są czynniki egzogeniczne, takie jak wzrost cen surowców. Jednak pomimo kwietniowej podwyżki stóp procentowych oraz majowego pozostawienia stóp niezmienionych, NBP przewiduje, że inflacja CPI w średnim terminie może być wyższa od celu inflacyjnego (2,5%) z uwagi na rosnącą presję płacową, co skłoniło RPP do podwyższenia stóp już w czerwcu.

W ciągu ostatnich 3 lat złotówka umocniła się wobec euro i dolara o odpowiednio 17% i 25%. Spowodowane jest to korzystnymi makrofundamentami (dość niska inflacja, wysokie tempo wzrostu gospodarczego) i wydarzeniami, takimi jak podwyższenie ratingu kredytowego Polski, organizowanie mistrzostw Euro2012.

Minione pół roku było dla GPW okresem kontynuowania hossy. Podstawowy indeks giełdowy WIG zyskał 28%, indeks polskich blue chipów WIG20 zyskał 13%, natomiast najwięcej wzrosły indeksy średnich (mWIG40) i małych (sWIG80) spółek - odpowiednio 50% i 60%. Wśród sektorów najsilniejszy wzrost odnotował, zgodnie z oczekiwaniami, indeks budowlany. WIG-Budownictwo wzrósł o 48%, sektor informatyczny rósł o 27%, bankowy o 23%, spożywczy o 21%. Najmniejsze wzrosty odnotował (pomimo wzrostu cen ropy) sektor WIG-Paliwa - 12% oraz WIG-Media - 9%. Najgorzej wypadł sektor telekomunikacyjny, którego reprezentant WIG-Telekom stracił 1%.

Oczywiście hossa na giełdzie nie mogłaby się odbywać bez udziału OFE i funduszy inwestycyjnych, lokujących swoje środki m.in. na GPW. Łączne zaangażowanie OFE i TFI na GPW przekroczyło w kwietniu 2007 r. 100 mld zł (ok. 13% udziału w kapitalizacji giełdy). Wg szacunków serwisu Analizy Online od początku roku do TFI napłynęło 19 mld zł (przykładowo, w całym 2005 r. było to ok. 18 mld zł). Rekordowym miesiącem okazał się marzec, w którym napłynęło do TFI 4,7 mld zł (więcej niż w całym 2004 r.). OFE zarządzają już aktywami o łącznej wartości 133,7 mld zł, a dzięki przelewom z ZUS środki te zwiększyły się od początku roku o 7 mld PLN (wzrost o 2% w porównaniu rok do roku).

<hr>

Rozmowa z Krzysztofem Szalwą, członkiem zarządu Gadu-Gadu SA

Dzięki IPO spółka pozyskała kapitał, który stanowi dziesięciokrotność własnej sumy bilansowej. To rekord na GPW. Jak dziś skomentuje Pan debiut spółki?

Krzysztof Szalwa

Rekordowa była redukcja zapisów dla inwestorów nieuczestniczących w book-building, a podczas debiutu na kurs praw do akcji cena wzrosła o 34,8%. Czy efekt niedoszacowania cen akcji był dla Pana dużym zaskoczeniem?

- Skłamałbym, mówiąc, że nie. Bardzo duże zainteresowanie akcjami Gadu-Gadu SA było zauważalne już od momentu, gdy zapowiedzieliśmy upublicznienie spółki, a więc oczekiwaliśmy również udanego debiutu. Całej akcji IPO Gadu-Gadu towarzyszyło olbrzymie zainteresowanie mediów i inwestorów. Szczytowe zainteresowanie było oczywiście wokół daty debiutu, pod koniec lutego 2007.

Czy to oznacza, że wspólnie z domem maklerskim nie spodziewaliście się aż tak entuzjastycznej reakcji inwestorów?

- Choć zawsze należy czekać do końca na efekt, nie zawiedliśmy się. W trakcie zapisów na akcje w domach maklerskich ustawiały się kolejki chętnych. Dla wielu użytkowników komunikatora Gadu-Gadu było to także bardzo często pierwsze spotkanie z giełdą, choć większość akcji objęli inwestorzy instytucjonalni, taka była struktura oferty publicznej Gadu-Gadu.

Czy taki debiut nie powoduje pokusy, aby szybko przygotowywać kolejne emisje akcji? Zwłaszcza że byłoby łatwiej określić cenę akcji?

- Przede wszystkim pracujemy nad efektywnym, zgodnym z określonymi w ramach emisji celami inwestycyjnymi, zagospodarowaniem pozyskanego w ramach emisji kapitału. Obecnie spółka nie planuje nowej emisji.

Przygotowując emisję, spółka zapowiadała aktywność przy tran-sakcjach M&A. Jak zaawansowane są przygotowania do przejęcia innych firm, dzięki kapitałowi pozyskanemu przy debiucie Gadu-Gadu?

- Zgodnie z celami emisyjnymi, rozpoczęliśmy już przejęcia - w ciągu zaledwie kilku miesięcy dokonaliśmy przejęć portalu Nauka.pl, serwisu społecznościowego Fora.pl, unikatowego serwisu Blip.pl, kupiliśmy technoligie CreativeBot, Frajdek.pl. Jak na kilka miesięcy, to dość intensywne akwizycje - przejęte projekty rozwijamy już w ramach całej sieci Gadu-Gadu, do spółki dołączyły też zespoły osób, które tworzyły te projekty. Poza akwizycjami, rozpoczęliśmy ekspansję na Wschód: uruchomiliśmy ukraińskie wersje naszych usług - komunikator internetowy Bałaćka i serwis społecznościowy Moje Pokolenie. W planach mamy uruchomienie działalności w Rumunii i Bułgarii.

Czy przejęcia innych firm są najbardziej ryzykownymi decyzjami menedżerskimi?

- Zarządzanie zawsze obarczone jest ryzykiem, sztuka w tym, aby je zminimalizować, a decyzje w przypadku przejęć opierać na solidnych podstawach finansowych i rynkowych. Tak też działamy.