Zarobić na spekulacji

-

- 20.06.2006

II. Long/short equity group - strategie długich i krótkich pozycji w akcjach

II.1. Agressive Growth - spółki silnie wzrostowe

Zarządzający inwestuje w spółki, dla których przewiduje duży przyrost zysku na akcję. Może brać pod uwagę czynniki fundamentalne lub inwestować w akcje na bazie analizy technicznej. Stosujący tę strategię na ogół pomija krótką sprzedaż, zwykle zajmując długie pozycje.

II.2. Opportunistic - wykorzystanie okazji inwestycyjnych

Podejście zarządzającego do inwestycji zmienia się cały czas, by jak najlepiej wykorzystać nadarzające się okazje na rynku. W efekcie charakterystyka portfela, klasa aktywów, rynek ulegają ciągłym zmianom.

II.3. Short Selling - krótka sprzedaż

Zarządzający kieruje krótką pozycją netto swego portfela, utrzymując znacznie większą wartość pozycji krótkich niż długich. Krótkie pozycje są zajmowane w papierach, dla których oczekiwany jest spadek wartości. Zajęcie krótkiej pozycji polega na pożyczaniu papierów wartościowych od brokera i natychmiastowej ich odsprzedaży. Zamknięcie pozycji polega na zakupie tych papierów na rynku i oddaniu brokerowi. Jeżeli cena papierów spadła, zarządzający osiąga zysk równy różnicy między ceną sprzedaży a ceną ich nabycia. Jeśli zaś cena papierów wzrośnie, zarządzający ponosi stratę równą różnicy miedzy ceną kupna i sprzedaży. Krótka sprzedaż jest stosowana dla papierów uważanych za przewartościowane.

II.4. Value - wartość wewnętrzna spółki

Dobór akcji jest przeprowadzany według kryterium relacji ich ceny do wartości wewnętrznej firmy. Zarządzający zajmuje długą pozycję w akcjach, które uważa za niedowartościowane, i krótką w akcjach przewartościowanych.

III. Directional Trading Group - strategie ukierunkowane

IV. III.1. Futures - kontrakty terminowe

Zarządzający zajmuje różne pozycje w kontraktach terminowych i opcjach na międzynarodowych rynkach towarowych, walutowych i stóp procentowych. Różne modele podejmowania decyzji inwestycyjnych pozwalają na identyfikację sygnałów kupna i sprzedaży. Jest to albo własna ocena sytuacji, albo stosowanie modeli ilościowych (analiza trendów na podstawie historycznych cen i zależności między notowaniami instrumentów pochodnych).

III.2. Macro - naśladowanie trendów makroekonomicznych

Zarządzający konstruuje portfel oparty na ocenie globalnych trendów ekonomicznych, uwzględniając takie czynniki, jak stopy procentowe, politykę ekonomiczną, inflację. Zamiast skupiać się na pojedynczych spółkach, poszukuje możliwości osiągnięcia zysku wynikającego ze zmian cen określonej klasy aktywów.

III.3. Market Timing - wykorzystanie trendów rynkowych

Zarządzający wykorzystuje krótkoterminowe ruchy na różnych rynkach lub ich segmentach - w zależności od tego przesuwa kapitał z jednego segmentu do drugiego, by osiągnąć zysk lub uniknąć straty.

IV. Specialty Strategies Group - strategie specjalne

IV.1. Emerging Markets - rynki wschodzące

Zarządzający inwestuje w papiery wartościowe emitowane przez firmy i państwa z niżej rozwiniętymi systemami ekonomicznymi, mierzonymi PKB (Ameryka Południowa, Azja, Bliski Wschód, Europa Wschodnia).

IV.2. Income - spółki osiągające dochody

Zarządzający inwestuje w papiery wartościowe, kierując się w przede wszystkim aktualnymi zyskami spółek.

IV.3. Multi Strategy - stosowanie wielu strategii

Zarządzający stosuje kilka rodzajów strategii jednocześnie. Względny udział danej strategii może się zmieniać cały czas. Każda strategia odgrywa znaczącą rolę w konstrukcji portfela.

Nowe obszary

Wykres 1: Udział strategii inwestycyjnych w portfelach funduszy hedgingowych

Inwestycje na rynku energetycznym, oprócz instrumentów finansowych, takich jak kontrakty, spready opcyjne i swapy opiewające na ropę naftową lub energię, obejmują bezpośrednie finansowanie budowy elektrowni i rurociągów naftowych. Oprócz takich czynników, jak limity wydobycia ropy, konflikty międzynarodowe, akty terroryzmu, wzrastające zużycie, spekulacje funduszy na derywatach na ropę naftową, były i są jednym z ważnych czynników determinujących wzrost jej cen na rynkach światowych.

Inwestycje typu private equity polegają na nabywaniu udziałów i restrukturyzacji przedsiębiorstw lub inwestowaniu w trudne wierzytelności. Natomiast inwestycje w sektorze nieruchomości obejmują bezpośrednie zakupy nieruchomości oraz tytuły uczestnictwa funduszy nieruchomościowych - REITS. Zaletą tych drugich jest wyższa płynność, ułatwiająca zarządzanie portfelem funduszu.

Inwestorzy

W latach 90. klientami funduszy hedgingowych były głównie osoby fizyczne. Jednak obecnie te formy inwestowania stają się przedmiotem coraz większego zainteresowania inwestorów instytucjonalnych. Wśród nich są także instytucje zaufania publicznego, takie jak fundusze emerytalne czy fundacje. Do podmiotów inwestujących w funduszach hedgingowych dołączyły również niektóre uczelnie, przykładem the University of Chicago.

Zyskowność

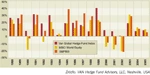

Z danych historycznych wynika, że stopy zwrotu funduszy hedgingowych znacznie przewyższały indeksy oparte na akcjach. Kiedy w 2002 r. MSCI Word Equity Index spadł o 21%, S&P500 o 22% a światowy indeks funduszy powierniczych o 20%, fundusze hedgingowe wyszły obronną ręką - zmiana VAN Global Hedge Fund Index wyniosła plus 0,1%.

Wykres 2: Stopy zwrotu funduszy hedgingowych na tle bechmarków

W tabeli 1 pokazano również wartości odchyleń standardowych zmian wartości subindeksów dla różnych strategii inwestycyjnych za lata 2001-2005. Stanowią one miarę poziomu ryzyka inwestycyjnego. Najwyższy poziom ryzyka wykazują fundusze stosujące strategie polegające na krótkiej sprzedaży, inwestycjach w instrumenty pochodne oraz inwestowaniu na rynkach wschodzących. Analizując stosunek osiąganych zysków do ponoszonego ryzyka, widzimy, że najlepszy profil inwestycyjny wykazują strategie charakteryzujące się niską ekspozycją na ryzyko, transakcje arbitrażowe oraz inwestycje w aktualnie zyskowne spółki.

Obliczony za okres 18 lat współczynnik Sharpe'a dla funduszy hedgingowych osiągnął wartość 1,6. W tym samym czasie współczynnik ten dla funduszy powierniczych wyniósł 0,6 oraz 0,3 dla MSCI Word Equity Index. Świadczy to o zdecydowanie wyższym niż rynek potencjale funduszy hedgingowych.

Niska korelacja wyników funduszy hedgingowych z rynkiem akcji i obligacji pozwala ograniczyć, a nawet uniknąć strat wynikających ze zdarzeń nadzwyczajnych (kryzysy, wojny, zamachy). Przykładem może być zachowanie indeksów akcji i indeksów funduszy hedgingowych w latach: 1990 (wojna w Zatoce Perskiej), 1997 (kryzys azjatycki), 1998 (kryzys rosyjski), wrzesień 2001 (zamachy terrorystyczne w USA). Jak wynika z wykresu 3, negatywne skutki tamtych zdarzeń w znacznie mniejszym stopniu dotknęły funduszy hedgingowych niż inwestycji tradycyjnych.