Rynek dla dużych

-

- Przemysław Gamdzyk,

- 01.06.2002

Na rynku ISP powstaje przepaść między dużymi podmiotami a małymi firmami lokalnymi, dla których działalność dostępowa nie ma perspektyw wzrostu.

Na rynku ISP powstaje przepaść między dużymi podmiotami a małymi firmami lokalnymi, dla których działalność dostępowa nie ma perspektyw wzrostu.

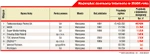

Najwięksi dostawcy Internetu w 2001 roku

Jakość albo ilość

TP SA, mimo że nadal ma większościowy udział w rynku dostępowym do Internetu za pomocą łączy stałych, w niektórych obszarach zdecydowanie ustępuje konkurencji (są to przede wszystkim łącza o gwarantowanym poziomie dostępności, obudowane dodatkowymi usługami, np. w zakresie bezpieczeństwa).

Do tej pory drugie miejsce zajmował NASK. W ubiegłym roku jednak znaczący wzrost odnotowała należąca do międzynarodowego koncernu KPNQwest firma Internet Partners, która osiągnęła prawie podwojenie obrotów (z 44 do niemal 81 mln zł). NASK osiągnął obroty o 10 mln zł mniejsze, jednak był niekwestionowanym liderem na rynku najbardziej wymagających klientów, czyli dużych, często międzynarodowych przedsiębiorstw. Następną firmą na rynku (z blisko 40 mln zł przychodów) był TDC Internet, którego 51% udziałów ma duński operator TeleDanmark. TDC Internet, powstały ze scalenia 6 znaczących na polskim rynku firm ISP (IDS, Multinet, PDi, Pik-Net, Pol-box i Polska Online), wciąż przechodzi trudny proces ich łączenia w jedno, sprawnie działające przedsiębiorstwo. Znaczący poziom przychodu osiągnął SuperMedia Holding. Dość szybko poprawia pozycję ATMAN, operator powołany w firmie ATM (co stanowi dość ciekawe wskrzeszenie dawnego Atomu, który uległ fuzji z Internet Technologies, tworząc Internet Partners).

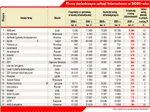

Firmy świadczące usługi internetowe w 2001 roku

Na rynku zauważalnych jest kilka podmiotów, osiągających dość niskie przychody (na poziomie jednego czy kilku milionów złotych), którym do tej pory nie udało się "załapać" na przejęcie czy konsolidację (np. ZigZag, Qdnet czy Atcom). Działa też wiele firm (np. SM Media, Sprint Olsztyn i Biatel), dla których oferowanie usług dostępu do Internetu ma znaczenie marginalne w odniesieniu do całej działalności.

Wskazane firmy nie tworzą jeszcze całego rynku. Wprawdzie pod względem znaczenia i wielkości przychodów na tej liście długo, długo nic nie ma, lecz potem pojawia się wiele małych czy wręcz malutkich firm, które działają na obszarze lokalnym. Są to usługodawcy ISP, którzy działalność dostępową wiążą z innymi usługami informatycznymi, korzystają z łącza większych operatorów (głównie TP SA), oferując dostęp w połączeniu np. z prowadzeniem stron WWW zarówno małym, jak i lokalnym firmom. Wszystkie są pozbawione perspektyw znaczącego wzrostu. Niemniej dzięki dobrej współpracy z lokalnym klientem mogą dotąd egzystować, dopóki nie poprawi się znacząco poziom obsługi klienta dużych operatorów telefonicznych, oferujących również usługi internetowe.

Monopol bez pętli

Ogólnie jednak sytuacja nie napawa optymizmem. Oferta usługodawców w zakresie stałego dostępu do Internetu jest bardzo ograniczona pod względem terytorialnym, praktycznie do obszaru większych miast. Prawie wszystkie liczące się firmy ISP koncentrują się wyłącznie na klientach biznesowych i w tym obszarze jest to faktycznie rynek konkurencyjny. Na rynku konsumenckim możliwości wyboru są ograniczone do obszaru działania kilku niezależnych operatorów telefonicznych.

Na przeszkodzie stoi blokada stosowana przez TP SA wobec możliwości wykorzystania technologii xDSL. Usługodawca internetowy mógłby, korzystając z telefonicznego łącza abonenckiego, oferować łącza nawet o przepustowości kilku megabitów na sekundę. Wymagałoby to jed-nak zgody TP SA na zajęcie łącza i wejście do centrali telefonicznej z własnymi urządzeniami przez usługodawcę internetowego. Chociaż jest to kwestia tzw. uwolnienia pętli lokalnej, zagwarantowana w obowiązującym Prawie telekomunikacyjnym, to wobec braku stosownych rozporządzeń (które powinno wydać Ministerstwo Infrastruktury) pozostaje zapisem martwym, blokując jednocześnie rozwój rynku internetowego w Polsce.