Rozbudzony apetyt

-

- 05.06.2006

W roku 2005 SAP-owi wiodło się w Polsce bardzo dobrze, co jednak nie oznacza, że firma nie ma przed sobą poważnych wyzwań.

W roku 2005 SAP-owi wiodło się w Polsce bardzo dobrze, co jednak nie oznacza, że firma nie ma przed sobą poważnych wyzwań.

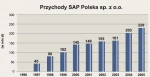

Na pierwszy rzut oka jest lepiej niż dobrze. Przy tej skali sprzedaży i tak dużej liczbie działających dużych instalacji (ponad 500) wzrost obrotów o 12,9% (z 203,1 mln zł do 229,3 mln zł) to wynik, którego raczej nie można się wstydzić. Wzrost sprzedaży, tym bardziej że dwucyfrowy, z pewnością zadowala zarówno centralę w Niemczech (kwoty osiągnięte), jak i samych zainteresowanych (premie zainkasowane). W najbliższym czasie poważniejsza reorganizacja firmie nie grozi - 2005 r. był najlepszy w całej historii SAP w Polsce i na świecie.

To jednak tylko jedna strona medalu. Z drugiej kryje się fakt, że nacisk na sprzedaż rozwiązań dla firm małych i średnich, będący mottem strategii korporacji SAP na najbliższe lata, choć sprzedaż ta wystartowała i rośnie, wymaga znacznie większego wysiłku niż sprzedaż do dużych klientów. Na rynku firm małych i średnich, nawet przy wsparciu dynamicznych partnerów, o kontrakty jest znacznie trudniej. Lokalni dostawcy obsługujący przemysł, dystrybucję i handel detaliczny mają się całkiem nieźle.

Równolegle konkurenci z innych rynków, jak Sage czy Asseco, agresywnie przejmują bardziej liczących się, dotychczas niezależnych graczy. Dają im kapitał, który pozwoli obniżyć ceny licencji i stworzyć zaplecze partnerskie. Dają też środki na marketing i sprzedażowy know-how, co trudno przecenić. W siłę rośnie na polskim rynku także najpoważniejszy rywal w obszarze MSP - Microsoft. W tej sytuacji SAP, choć ma w ofercie całkiem niezłe produkty, nie może liczyć, że tak czy owak jego produkty zwyciężą.

W partnerach nadzieja

Grzegorz Rogaliński, prezes zarządu SAP Polska

Nie tylko Altab radzi sobie dobrze. Wypada tu wspomnieć katowicki Consorg, który buduje rynek na SAP BusinessOne, korzystając ze zdobytej w ubiegłych latach pozycji na rynku rozwiązań analitycznych i sztucznej inteligencji. "Jeśli chodzi o wdrożenia w firmach większych, czyli o system mySAP All-In-One, również możemy mówić o poprawie. Najwięcej kontraktów, bo aż sześć, zdobył relatywnie nowy partner - firma 7-milowy. Dobrze poszło także BCC i IMG. Wygląda na to, że ubiegły rok był przełomowy dla wdrożeń All-In-One - łączna liczba działających instalacji i podpisanych kontraktów na ten wariant systemu przekroczyła już 50" - mówi Piotr Jankiewicz z SAP Polska.

Przychody SAP Polska sp. z o.o.

"Za jego pomocą chcemy pozyskać dwa typy firm: po pierwsze takie, które mają produkt niszowy lub branżowy i chciałyby go połączyć z markowym, solidnym systemem podstawowym; druga grupa potencjalnych partnerów to integratorzy i resellerzy szukający nowych sposobów na rozwój oferty. Program ma trzy szczeble, a przy tym obie te grupy są traktowane inaczej. W przypadku firm oferujących własne rozwiązania w połączeniu z systemami SAP mocniej ilość i jakość udostępnianych rozwiązań, a wartość kontraktu jest na drugim miejscu. U resellerów większy jest nacisk na obroty" - mówi Piotr Jankiewicz z SAP Polska.

Banki na celowniku

W świecie "dużego SAP-a" również wiele się zmienia, choć już nie tak dynamicznie. Na pewno ruszyły wdrożenia związane z obsługą produkcji, co oznacza, że obserwowany w 2005 r. wzrost sprzedaży ma mocne fundamenty. Wdrożenia w przemyśle są długie i bardzo kosztowne, więc firmy decydują się na nie tylko wtedy, gdy widzą perspektywy wzrostu i wynikające z nich możliwości finansowania co najmniej przez 2-3 lata.

Firmy mające ten wysiłek już za sobą, wracają teraz do SAP-a po uzupełnienie funkcjonalności, którą wdrożyły i "skonsumowały". "Największym powodzeniem w 2005 r. cieszyły się rozwiązania analityczne oparte na SAP Business Warehouse oraz rozwiązanie wspomagające zarządzanie kadrami i płacami. Widać też było wyraźnie zainteresowanie CRM" - mówi Piotr Jankiewicz. W 2010 r. SAP chce zdobyć 50% rynku systemów ERP. Plan jest ambitny, ale przeszkód sporo, wśród których konsolidacja jest jednym z poważniejszych.

Największym wyzwaniem dla SAP-a jest lukratywny sektor usług finansowych, na którym mocną pozycję zdobył nie SAP, lecz jego największy rywal - Oracle. Tu walka będzie trudna, jednak nie beznadziejna. Oracle może wprawdzie mówić, że za jakiś czas będzie mieć pełną ofertę aplikacyjną dla bankowości, ale zanim system przejęty wraz z i-flex Solutions zdobędzie jakąkolwiek pozycję na polskim rynku, minie zapewne jeszcze sporo czasu. SAP będzie walczyć o rynek finansowy na polu systemów gospodarki własnej i rozwiązań analitycznych.