Operatorzy niezależni?

-

- Adam Urbanek,

- 01.12.2001

Na zorganizowanym podczas Krajowego Sympozjum Telekomunikacji w Bydgoszczy panelu dyskusyjnym "Przyszłość telekomunikacji w Polsce. Współpraca międzyoperatorska w świetle prawa telekomunikacyjnego" można było odnieść wrażenie, że z rozwojem telefonii stacjonarnej w Polsce jest źle. Dwie grupy dyskutantów, o całkowicie odmiennych poglądach, starły się nie bacząc, że słownym zmaganiom przysłuchuje się licznie zgromadzone grono potencjalnych użytkowników.

Na zorganizowanym podczas Krajowego Sympozjum Telekomunikacji w Bydgoszczy panelu dyskusyjnym "Przyszłość telekomunikacji w Polsce. Współpraca międzyoperatorska w świetle prawa telekomunikacyjnego" można było odnieść wrażenie, że z rozwojem telefonii stacjonarnej w Polsce jest źle. Dwie grupy dyskutantów, o całkowicie odmiennych poglądach, starły się nie bacząc, że słownym zmaganiom przysłuchuje się licznie zgromadzone grono potencjalnych użytkowników.

Niekorzystne tendencje zachodzące w branży telekomunikacji stacjonarnej w Polsce, spory między operatorami, źle funkcjonujące prawo telekomunikacyjne oraz brak istotnych rezultatów prywatyzacji byłego monopolisty są widoczne nawet dla nieprofesjonalistów. Trwające już nie miesiącami, ale latami procesy sądowe między TP SA i niezależnymi operatorami telekomunikacji oraz dostawcami nowej infrastruktury sieciowej, w zakresie przyłączeń i rozliczeń międzysieciowych, wcale się nie kończą. Ale zwykłego użytkownika telefonu nie interesują konflikty między operatorami. Ceny za usługi telekomunikacyjne wcale nie spadają, jak to dzieje się na całym świecie. O dostęp do telefonu stacjonarnego w terenie oddalonym od większych skupisk ludzkich nadal nie jest łatwo, liczba abonentów przyrasta wolniej, niż planowano, a oferta zaawansowanych usług telekomunikacyjnych jest uboga.

A wszystko to dzieje się w sytuacji, gdy mamy już uchwalone nowe prawo telekomunikacyjne, przeprowadzoną prywatyzację sektora telekomunikacyjnego oraz kilku niezależnych operatorów sieci komórkowych i stacjonarnych działających w Polsce. Panelowa debata podczas Krajowego Sympozjum Telekomunikacji w Bydgoszczy (wrzesień 2001) dostarczyła jeszcze więcej wątpliwości. Taktyka przyjęta przez dominującego operatora TP SA - dysponującego przecież największymi pieniędzmi i największą infrastrukturą telekomunikacyjną - choć uzasadniona z jego punktu widzenia, jest nie do przyjęcia w warunkach postępującej liberalizacji i wprowadzania zdrowych zasad konkurencyjnych. Także w wielu punktach niezgodna z prawem.

Pozycja Telekomunikacji Polskiej w sektorze telekomunikacji wynika z nieprzypadkowej decyzji polityków, którzy w przeszłości zagwarantowali silną ochronę interesów tego operatora i dotąd mało skutecznie chronią pozostałych, słabszych operatorów.

Urząd Regulacji Telekomunikacji (URT), który po 1 stycznia 2001 przejął zdecydowaną większość zadań ministerstwa (mówi się o 80 proc. obowiązków), dopiero rozpoczął działalność i na okrzepnięcie potrzebuje jeszcze trochę czasu. Czy jednak w ogóle będzie w stanie sprostać tym trudnym zadaniom?

Wielokrotnie poruszana na konferencji kwestia sposobu przydzielania koncesji i ponoszonych przez niezależnych operatorów niemałych opłat za prowadzenie usług stacjonarnych oraz nadal niejasna wykładnia prawna uzasadnionych roszczeń operatorów wciąż czekają (w postaci złożonych pozwów) na ostateczne rozstrzygnięcie w sądzie antymonopolowym. Trwające latami dochodzenia racji działają jednoznacznie na korzyść TP SA. Czas ucieka, straty finansowe nowych operatorów rosną, a ich rola na telekomunikacyjnym rynku niewiele się zmienia.

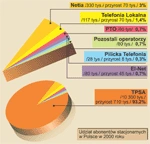

Za mało abonentów

Rys. 1. Liczba abonentów stacjonarnych

Z konkurencyjnych usług telefonii mobilnej korzysta już łącznie ponad 7 mln użytkowników (gdzie nie wszyscy przecież są abonentami, używając kart z przedpłatą). Biorąc jednak pod uwagę znacznie większą dynamikę przyrostu użytkowników telefonów komórkowych, prawdopodobnie w przyszłym roku liczby te się zrównoważą. Przyrost abonentów stacjonarnych nadal następuje powoli - wolniej niż gdziekolwiek w Europie.