Kierunek sieci NGN

-

- Dariusz Niedzielewski,

- 19.01.2009

Stały, bezpieczny i co najważniejsze szerokopasmowy dostęp do globalnej Sieci jest wymogiem koniecznym do sprawnego funkcjonowania biznesu w każdej gospodarce, nawet tej przeżywającej okresy stagnacji czy recesji. Wybór odpowiedniej platformy sprzętowej, która umożliwi taką łączność, jest istotny przede wszystkim z punku widzenia dostawcy/operatora, mniejsze znaczenie ma dla odbiorcy końcowego. Ten ostatni może wybierać z bogatej oferty operatorów sieci stacjonarnych (xDSL, sieci kablowe, optyczne) lub mobilnych (GSM/UMTS/HSPA, a za kilka lat LTE).

Stały, bezpieczny i co najważniejsze szerokopasmowy dostęp do globalnej Sieci jest wymogiem koniecznym do sprawnego funkcjonowania biznesu w każdej gospodarce, nawet tej przeżywającej okresy stagnacji czy recesji. Wybór odpowiedniej platformy sprzętowej, która umożliwi taką łączność, jest istotny przede wszystkim z punku widzenia dostawcy/operatora, mniejsze znaczenie ma dla odbiorcy końcowego. Ten ostatni może wybierać z bogatej oferty operatorów sieci stacjonarnych (xDSL, sieci kablowe, optyczne) lub mobilnych (GSM/UMTS/HSPA, a za kilka lat LTE).

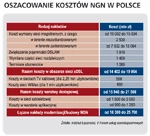

Oszacowanie kosztów NGN w Polsce

Tendencja do uatrakcyjniania oferty widoczna jest w krajowych warunkach m.in. w swoistej ikonie stacjonarnego dostępu szerokopasmowego - Neostradzie (TP). Pod koniec ubiegłego roku operator zaoferował klientom, którzy zainwestują dodatkowo w modem Livebox, dostęp do cyfrowej telewizji satelitarnej (DTH). Wcześniej, oprócz łączenia się z internetem, użytkownicy mogli korzystać z telewizji internetowej czy usług VoD (Video-on-Demand).

W ślad za rozwijaniem usług w sieciach stacjonarnych podążają operatorzy sieci komórkowych. Oferują już szerokopasmowy dostęp do internetu za pomocą najnowszych rozwiązań HSPA (High Speed Packet Access) - działających głównie w dużych miastach - oraz usługi dodane (płatności SMS-ami, szyfrowany dostęp do sieci firmowych, specjalne zabezpieczenia sprzętowe itp.). W grudniu ub.r. Polkomtel, Polska Telefonia Cyfrowa, PTK Centertel i P4 podpisały także akt założycielski operatora telewizji mobilnej. Pierwszych usług mobilnej TV można spodziewać się w drugiej połowie 2009 r. Spółka będzie świadczyła dostęp do treści multimedialnych, opartych na technologii DVB-H (Digital Video Broadcasting - Handhelds).

Podstawą Ethernet i IP

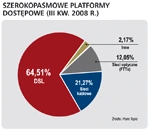

Szerokopasmowe platformy dostępowe (III kw. 2008 r.)

Jak przekonują eksperci z Instytutu Łączności, budowa sieci NGN może stanowić najpoważniejsze wyzwanie modernizacyjne polskiej telekomunikacji od połowy lat 90. ubiegłego wieku (wówczas powstawały w naszym kraju pierwsze sieci komórkowe, co było wydarzeniem przełomowym). Aby tak się stało, potrzebne jest jednak wypracowanie odpowiednich zapisów legislacyjnych (wzorem może być ustawodawstwo Wielkiej Brytanii, Niemiec czy Hiszpanii), wsparcie Urzędu Komunikacji Elektronicznej, Ministerstwa Infrastruktury i liczone w miliardach złotych nakłady inwestycyjne.

Niższe OPEX i CAPEX

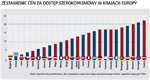

Zestawienie cen za dostęp szerokopasmowy w krajach Europy

Na szczęście przygotowywanie Polski do skoku w nową erę telekomunikacji nie musi opierać się na pionierskich rozwiązaniach. Już pięć lat temu British Telecom ogłosił, że do 2010 r. wymieni istniejącą sieć na całkowicie nową, opartą na multimedialnej platformie IMS (IP Multimedia Subsystem) - głównym składniku nowoczesnych sieci następnej generacji. Koszt całej inwestycji oszacowano wówczas na 10 mld funtów brytyjskich. Według założeń operatora, wraz z końcem ub.r. z NGN miało korzystać 50% dotychczasowych użytkowników tradycyjnych sieci PSTN. Podobną akcję przeprowadził nasz zachodni sąsiad - Niemcy. W maju 2006 r. Deutsche Telekom zaprosiło 439 miast do udziału w konkursie innowacyjnych technologii ICT (Information and Communication Technology) - taka inicjatywa zmniejsza ryzyko drogich inwestycji, dzięki zwiększeniu zainteresowania nowoczesnymi rozwiązaniami lokalnych społeczności. Ważne jest także wsparcie dostawców; nad projektem współpracują: Deutsche Telekom (80 mln euro wkładu w urządzenia, infrastrukturę), Alcatel-Lucent, Stern i ZDF (media) oraz Niemieckie Stowarzyszenie Miast. Dzięki wspólnym działaniom w grudniu 2007 r. powstała sieć VDSL i HSDPA w miejscowości Friedrichshafen, która wygrała konkurs. Realizację całego projektu przewidziano na 5 lat.

DSL i sieci kablowe

Po stronie popytu: potrzeby klientów ewoluują

Technologie DSL są najbardziej rozpowszechnione na świecie, jednak coraz częściej analitycy wyrażają swoje wątpliwości odnośnie do przyszłości cyfrowych łączy abonenckich, szczególnie w porównaniu z ofertą sieci światłowodowych. Przy dzisiejszym zapotrzebowaniu na pasmo i usługi dodatkowe (IPTV - telewizja interaktywna, VoD, P2P, gry online) nawet najnowsze rozwiązania ADSL2, ADSL2+ (do 24 Mb/s) czy VDSL2 (do 100 Mb/s) mogą nie sprostać wymaganiom "pasmożernych" użytkowników - głównie ze względu na spadek szybkości transmisji wraz ze wzrostem odległości DSLAM od odbiorcy końcowego.

Mimo to, DSL pozostaje główną stacjonarną platformą dostępową na świecie. W Polsce często pojawiają się głosy mówiące o tym, że dostęp do internetu jest za drogi. Tymczasem z danych raportu Urzędu Komunikacji Elektronicznej "Stan i perspektywy rozwoju rynku dostępu szerokopasmowego w Polsce - zagadnienia regulacyjne" z października 2008 r. wynika, że ceny za połączenie z globalną Siecią są u nas jednymi z najniższych na Starym Kontynencie. Problem stanowi ogólny poziom zamożności Polaków i stąd głównie wynika niska penetracja systemami szerokopasmowego dostępu do internetu w naszym kraju. Stale rosnąca, ale wciąż niezadowalająca liczba linii stacjonarnych w Polsce ma również bezpośrednie przełożenie na bardziej masową obecność rozwiązań xDSL w gospodarstwach domowych. Dużą rolę w szerzeniu dostępności cyfrowych łączy abonenckich, zarówno wśród klientów instytucjonalnych, jak i prywatnych, odgrywają oczywiście operatorzy, którzy muszą mierzyć się z rosnącą konkurencją ze strony innych technologii. Wśród największych dostawców usług dostępowych DSL w Polsce znaleźć można takie podmioty, jak: Telekomunikacja Polska, Netia, Telefonia Dialog, GTS Energis, Crowley Data Poland.

Prawdziwą ekspansję na polskim rynku usług szerokopasmowych planują operatorzy sieci kablowych. UPC, Vectra i Multimedia Polska (trzech największych operatorów) tylko w ostatnim czasie przejęły kilku mniejszych dostawców telewizji kablowej i usług triple play. Grupa Aster, czwarta w kolejności pod względem liczby użytkowników, w 2008 r. udostępniła swoim klientom telefonię komórkową (MVNO, infrastruktura fizyczna PTK Centertel), stając się pierwszym operatorem z "poczwórną" ofertą. Wszystko wskazuje na to, że na podobny krok zdecyduje się Multimedia Polska. Według danych analityków, w Polsce jest dzisiaj ok. 600 sieci telewizji kablowej, ale ponad połowa rynku należy do pięciu największych firm (dzięki nieustannej konsolidacji). Jedno gniazdo abonenckie wyceniane jest na około tysiąc złotych.

Oferta sieci kablowych w zakresie dostępu do internetu wygląda interesująco, ponieważ już za ok. 100 zł miesięcznie można otrzymać łącze 10 Mb/s. Operatorzy, oferując zintegrowane usługi, oszczędzają na kosztach operacyjnych, i m.in. dlatego często ich akcje promocyjne przynoszą skutek. Wszyscy więksi dostawcy kablowi mają w swojej ofercie zarówno usługi analogowe (telefonia PSTN, CATV), jak i cyfrowe (dostęp do internetu, VoD, VoIP, VPN, IPTV), co dodatkowo zwiększa ich konkurencyjność na rynku. Specyfika działania operatorów sieci kablowych powoduje, że skupiają się głównie na ofercie dla klientów indywidualnych, co ma bezpośrednie przełożenie na wyniki badań wykorzystania poszczególnych usług. Wynika z nich, że najczęściej wykorzystywaną usługą jest właśnie szerokopasmowy dostęp do internetu, na dalszych miejscach znajdują się podstawowe niegdyś: telewizja i telefon.