Jak zmierzyć wiedzę w firmie?

-

- Amir Fazlagić,

- 04.11.2002

Pomiar sprawności wspólnoty może się dokonywać poprzez:

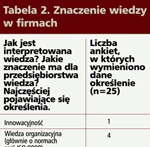

Tabela 2. Znaczenie wiedzy w firmach

2) Pomiar rezultatów - ocenia się wyniki pracy: jakie i ile nowych pomysłów powstało we wspólnocie? Czyja praca została usprawniona i jakie to dało korzyści organizacji? Kto zdobył nowy kontrakt dzięki informacji uzyskanej we wspólnocie? Jakie oszczędności osiągnięto?

Zobacz również:

- GenAI jednym z priorytetów inwestycyjnych w firmach

- Szef Intela określa zagrożenie ze strony Arm jako "nieistotne"

- International Data Group powołuje Genevieve Juillard na stanowisko CEO

Każdy z powyższych obszarów można przedstawić za pomocą karty wyników (tabela 3.)

A jak mierzyć na parkiecie?

Tabela 3. Karta pomiaru sprawności wspólnoty

Na rysunku 1. Przedstawiono tę tendencję w sposób uproszczony w celu zachowania przejrzystości.

Oznacza to, że kapitał wiedzy reprezentuje dla inwestorów znacznie większą wartość niż kiedyś. Inwestowanie w portfel akcji spółek, które polegają w większym stopniu na kapitale intelektualnym, jest zyskowniejsze niż inwestowanie w spółki działające w oparciu o aktywa materialne.

Współczesne standardy rachunkowości są coraz częściej krytykowane za ich nieadekwatność do współczesnych realiów. Tzw. ogólnie przyjęte standardy rachunkowości GAPP nie spełniają podstawowej zasady rachunkowości, tzn. "dostarczenia wartościowych informacji potrzebnych do podejmowania decyzji inwestycyjnych, kredytowych itp.". W 1978 r. średnia wartość księgowa 3500 spółek amerykańskich wynosiła 95% wartości rynkowej. Dwie dekady później skurczyła się do 28%. Inwestorzy po prostu cenią inne wartości niż księgowi.

Beruch Lev uważa, że wycena wartości wiedzy nie ma sensu, ponieważ większość aktywów intelektualnych powstaje i pozostaje wewnątrz firmy i nigdy nie jest obiektem transakcji rynkowych. Codzienne zmiany wartości spółek na giełdzie mogą wywołać błędne wrażenie, że kapitał intelektualny zmienia się z dnia na dzień. Beruch Lev proponuje spojrzeć na wartość wiedzy w firmie od końca, tzn. od zysku. Zarówno aktywa bilansowe, jak i aktywa związane z wiedzą mają swój udział w wytwarzaniu zysku w firmie. Ale jaki? Załóżmy, że firma osiągnęła 1 mln zł zysku. Jeżeli ma ona aktywa finansowe o wartości 5 mln zł, a rentowność tych aktywów po opodatkowaniu wynosi 6%, to przychody z tytułu posiadania takich aktywów wynoszą 300 tys. zł.

Jeżeli firma ma także majątek trwały o wartości 5 mln zł, a jego rentowność wynosi analogicznie 10%, to przychody wyniosą 500 zł. Nadal pozostaje do wyjaśnienia 200 tys. zł, które stanowią część zysku, lecz nie pochodzą od kapitału bilansowego. Beruch Lev nazywa je przychodami z kapitału wiedzy (KCE). Wartość kapitału wiedzy jest następnie obliczana poprzez podzielenie przychodu przez oczekiwaną stopę zwrotu z aktywów wiedzy. Stopa ta jest trudna do oszacowania. Zdaniem Leva wynosi 10,5% - tyle, ile średnia stopa zysku z najbardziej intensywnie wykorzystujących wiedzę branż: biotechnologii i produkcji oprogramowania.

W przypadku naszej przykładowej spółki wygenerowanie 200 tys. zł zysku będzie wymagało ok. 4,2 mld zł kapitału niematerialnego.

Wartość 10,5% może się wydawać wyssana z palca, ale Lev postanowił zweryfikować empirycznie swoje tezy. Zbadano, które spośród trzech wartości: cash flow, tradycyjne przychody, KCE (kapitał wiedzy) jest najbardziej skorelowany z zyskiem na akcję. Okazało się, że wartości współczynnika korelacji wyniosły odpowiednio 0,11, 0,29 i najwięcej - 0,53 dla kapitału wiedzy.

Kapitał społeczny: zaufanie w firmie

Rys. 2. Kapitał intelektualny w spółkach giełdowych

W kraju będzie to wysoka przestępczość, korupcja wśród urzędników państwowych, niestabilny system prawny. Firmy o niskim kapitale społecznym poświęcają wiele uwagi omijaniu prawa (niekoniecznie jego łamaniu), nie traktują swoich pracowników z godnością (np. wymuszają ponadnormatywny czas pracy, nie wypłacają świadczeń socjalnych, korzystają z ich niewiedzy na przykład na temat kodeksu pracy).

Kapitał społeczny nie należy ani do pracodawcy, ani do pracowników.