Jak budować TSR w kryzysie?

-

- Remigiusz Orzechowski,

- 29.05.2009

W burzliwych czasach najlepsze polskie spółki nawet w krótkim okresie koncentrują się na budowie wartości fundamentalnej. Liderzy TSR 2008 postępowali podobnie.

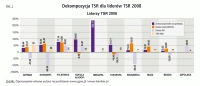

Tegoroczny ranking TSR udowodnił, że nawet w sytuacji spowolnienia gospodarczego oraz bardzo ograniczonego zaufania inwestorów do spółek publicznych możliwe jest dostarczenie dodatniego całkowitego zwrotu z inwestycji (TSR). Dekompozycja TSR liderów rankingu pozwoliła zidentyfikować źródła wzrostu ich wartości dla akcjonariuszy.

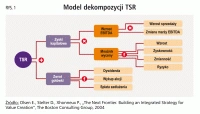

Rys. 1. Model dekompozycji TSR

O modelu dekompozycji TSR

Wartość spółki notowanej na giełdzie zależy od trzech głównych składowych:

- wartość fundamentalna - zdyskontowane przyszłe przepływy pieniężne (wynikające ze wzrostu przychodów przedsiębiorstwa oraz z marży na sprzedaży)

Zobacz również:

- GenAI jednym z priorytetów inwestycyjnych w firmach

- Szef Intela określa zagrożenie ze strony Arm jako "nieistotne"

- International Data Group powołuje Genevieve Juillard na stanowisko CEO

- oczekiwania inwestorów - różnica między wartością fundamentalną i wartością giełdową, wynikająca z mnożnika wyceny

- wolne przepływy pieniężne - gotówka oddawana inwestorom (wykup akcji, dywidenda).

Rys. 2. Dekompozycja TSR dla liderów TSR 2008

Do analizy źródeł zmian wartości giełdowej spółek notowanych na WGPW wykorzystano model dekompozycji TSR (rys. 1).

W modelu na wielkość TSR mają wpływ dwie wielkości: zyski kapitałowe, obejmujące zmianę EBITDA i mnożnika wyceny, oraz zwrot gotówki do akcjonariuszy w formie dywidendy, wykupu akcji i spłaty zadłużenia.

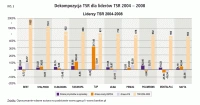

Rys. 3. Dekompozycja TSR dla liderów TSR 2004 – 2008

Wzrost zazwyczaj wpływa pozytywnie na wielkość TSR, ale w niektórych sektorach (np. w przemyśle farmaceutycznym) ważniejsze mogą okazać się wydatki na badania i rozwój, w innych wzrost aktywów, a tam gdzie dominują silne marki, najważniejsza staje się marża - natura wzrostu schodzi na drugi plan.

Rys. 4, 5. Dekompozycja TSR 2004 – 2008 dla BEST SA i STALPROD

Zmienność jest rozumiana jako miara przekonania inwestorów do tego, że obecne tempo wzrostu i zyskowności zostanie utrzymane. Wielkość ta jest ściśle zależna od sektora, czasami decyduje wielkość firmy, innym razem osiągana marża.