Dziesiątka z metryczką

-

- Adam Jadczak,

- 05.04.2004

Polska

Rynek IT w Polsce (w mln euro)

Rozwój rynku ICT w Polsce mają stymulować także fundusze unijne (SAPARD, ISPA i PHARE). Ich wielkość w 2003 r. przekroczyła 800 mln euro (to trzykrotnie więcej niż w 2002 r.). Niezależnie od tego rozpoczęto w administracji publicznej kilka dużych projektów związanych z wejściem do Unii Europejskiej, m.in. budowę Centralnej Ewidencji Pojazdów i Kierowców.

Na szybszy wzrost rynku IT miały również wpływ inwestycje przedsiębiorstw, które zaczęły dokonywać wymiany lub uaktualnień stosowanych rozwiązań. Projekty te były dotychczas wstrzymywane w związku ze stagnacją polskiej gospodarki w latach 2001-2002. Inwestycje dotyczyły przede wszystkim sprzedaży sprzętu komputerowego.

W roku 2003 polski rynek telefonii komórkowej osiągnął pod względem przychodów rozmiar porównywalny z rynkiem telefonii stacjonarnej (ok. 14 mld zł). Pod względem liczby użytkowników zdecydowanie przewodzą operatorzy komórkowi.

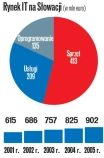

Słowacja

Rynek IT na Słowacji (w mln euro)

Rynek telekomunikacyjny na Słowacji jest zdominowany przez operatorów komórkowych. Odpowiadają oni za 53% przychodów wszystkich słowackich firm telekomunikacyjnych. To największy udział we wszystkich krajach Europy Środkowo-Wschodniej. Do końca 2004 r. aż 70% Słowaków będzie korzystać z telefonów komórkowych.

Największe projekty IT na Słowacji są prowadzone obecnie w szkolnictwie w ramach programów Infovek Slovakia i eSlovakia. W ich ramach szkoły mają zostać wyposażone w komputery i dostęp do Internetu.

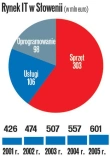

Słowenia

Rynek IT w Słowenii (w mln euro)

Inwestycje w IT są stymulowane głównie przez prowadzone obecnie prywatyzację i restrukturyzację słoweńskich przedsiębiorstw, a także rosnące inwestycje zagraniczne w kluczowych sektorach gospodarki. Rząd słoweński coraz więcej wydaje na oprogramowanie i usługi w miarę rozwoju serwisów e-administracji i inwestycji w dostęp do Internetu w szkołach.

Poziom penetracji usług telefonii komórkowej jest w Słowenii największy w Europie Środkowo-Wschodniej i osiągnął w 2003 r. poziom 85%. Nasycenie rynku powoduje, że operatorzy coraz więcej inwestują w rozwój usług dodatkowych, w tym transmisji danych.

Mimo tak dobrze rozwiniętego rynku, a także przepisów zgodnych z unijnymi wymogami konkurencja na słoweńskim rynku jest wciąż mała. Jest to związane z powolną jego liberalizacją. Głównymi powodami takiego stanu są: brak silnego regulatora rynku telekomunikacyjnego i opóźniona prywatyzacja narodowego operatora.

Węgry

Rynek IT na Węgrzech (w mln euro)

Podobnie jak w Czechach, międzynarodowe korporacje nakazały ograniczyć wydatki IT. Znaczący wzrost zakupów IT odnotowano jednak w sektorze małych i średnich firm.

Wydatki informatyczne ograniczył także rząd. Rozpoczęto jednak kilka projektów w ramach - opracowanego przez nowo powołane Ministerstwo Informatyki - programu Hungarian Information Society Strategy. Rozpoczęto też programy związane z budową infrastruktury IT, skierowane głównie do muzeów, bibliotek i placówek edukacyjnych. Węgierskie Ministerstwo Edukacji uruchomiło projekt Sulinet Expressz Programme, który ma na celu - dzięki wprowadzonym ulgom podatkowym - zwiększenie sprzedaży komputerów PC z dostępem do Internetu wśród użytkowników domowych.

W roku 2003 liczba użytkowników telefonii komórkowej na Węgrzech zwiększyła się o milion. W przeciwieństwie do innych państw Europy Środkowo-Wschodniej węgierscy operatorzy stacjonarni odnotowują stabilny wzrost przychodów spowodowany szybkim rozwojem usług transmisji danych i szerokopasmowego dostępu do Internetu.

Od 1993 r. jest publikowany raport EITO, prezentowany co roku w marcu przy okazji targów CeBIT. Przedstawia on stan rynku ICT (Information & Communication Technology) i prognozy jego rozwoju w Europie. Od kilku lat opisuje również państwa Europy Środkowo-Wschodniej. Członkami EITO są firmy i instytucje: Deutsche Messe AG (organizująca m.in. targi CeBIT), hiszpańska SIMO, włoska SMAU oraz niemieckie BSG i Bitkom. Wsparcia EITO od początku udzielają Komisja Europejska i OECD.